Qué Es El Valor Historico En Contabilidad

Valor de uso es el valor presente de los flujos de efectivo futuros antes definidos utilizando una tasa apropiada de descuento. El llamado valor histórico original o costo se definió así.

Principios De Contabilidad Generalmente Aceptados Monografias Com

Costos Financiera Gerencial En la Contabilidad se derivan varias etapas una de ellas es la Etapa.

Qué es el valor historico en contabilidad. Expresarlo en términos de precio de costo costo histórico o simplemente costo. Externo a la empresa que incida en el valor de su patrimonio. Es sólo una diferencia de tiempo desde ese punto de.

Un concepto jurídico realmente extravagante. Publicado en febrero 20 2014. - Valor de uso.

Desarrollo históricos de las contabilidades de. - Costo o valor de reposición. El principio de valor histórico entra en juego con mayor frecuencia en el mundo de la contabilidad y las finanzas donde informes precisos y la información financiera es de suma importancia para la exactitud de los estados financieros pero también puede ser utilizado en otras ocupaciones.

Como has podido apreciar la definición del valor histórico no es clara. Este valor contable sería el que se debería tener en cuenta a la hora de vender o enajenar el bien. Para su cálculo hemos de tener en cuenta su estado actual los riesgos específicos del activo así como realizar la actualización de los flujos de caja esperados utilizando un tipo de descuento adecuado.

Una de las expresiones más usadas en la contabilidad es el costo. B Valor razonable es el importe por el cual puede ser intercambiado un activo o cancelado un pasivo entre un comprador y un vendedor interesado y debidamente informado que. En ellos dicho valor deberá ser materia de resarcimiento pues formaría parte del concepto constitucional de propiedad.

La contabilidad moderna nació a través de la publicación de un libro hecho por un monje de nombre Luca Pacciolo en 1494 el cual se llamaba La Summa. - Costo o valor histórico original. Hay algunos problemas con el método de cálculo de costos histórico.

El coste histórico necesita un cierto grado de actualización para que sea útil y relevante para reflejar una imagen fiel de la empresa lo cual tampoco está exento. Puede bajarse el libro completo en PDF comprimido ZIP 132 p ginas 137 Mb pulsando aqu. Es importante remarcar que una vez que se venden los bienes la suma de los resultados parciales bajo el régimen propuesto es la misma que la atribuida por la contabilidad tradicional al ejercicio en que dicha venta se realiza.

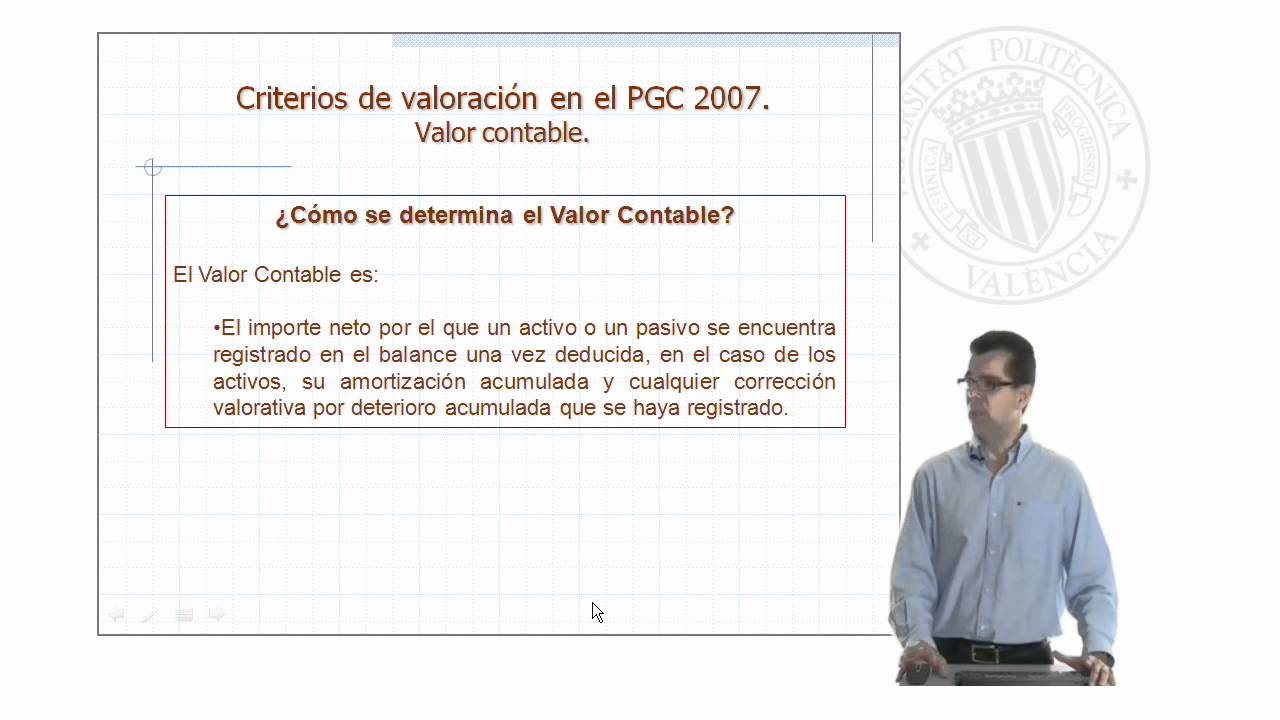

El término valor es mucho más amplio que el de costo y como toda definición doctrinaria debe abarcar el universo aplicable de casos en este sentido el término valor abarca al menos los siguientes conceptos. El valor contable de un elemento ya sea de activo o de pasivo es el importe neto que está reflejado en la contabilidad de una empresa una vez deducida en el caso de los activos la amortización acumulada correspondiente o cualquier corrección de valor del mismo normalmente por deterioro. 2 Páginas 3734 Visualizaciones.

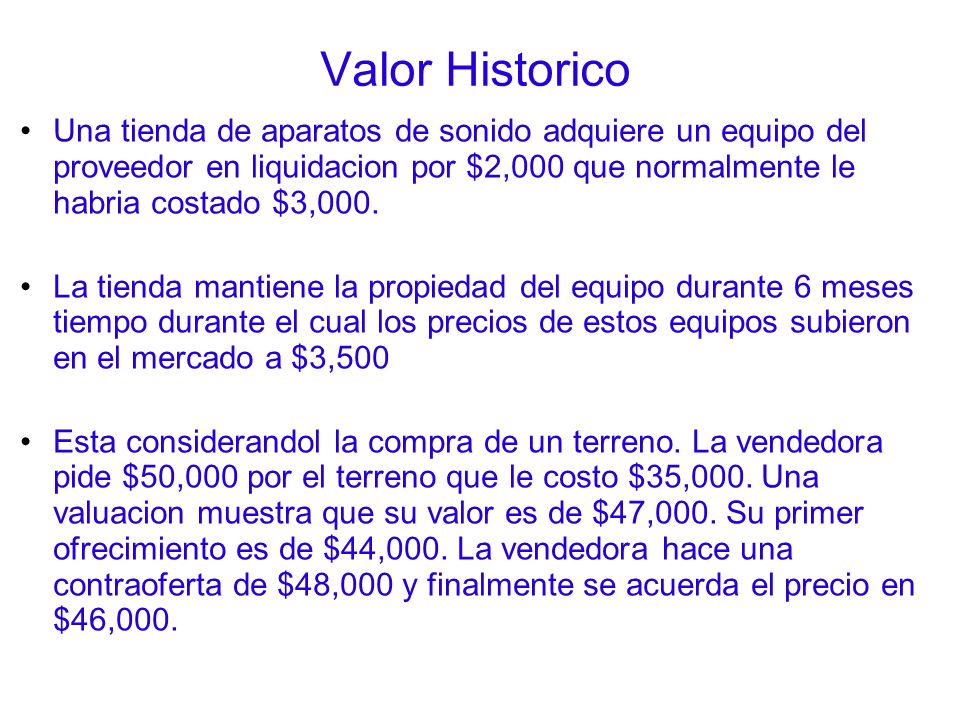

El inventario aparecerá en el balance general a 1000 y no a 1100. El costo histórico de un activo surge inicialmente de su valor de compra. El valor razonable además tiene un cierto grado de subjetividad que le impide estar exentos de problemas contables.

ENFOQUE COMPARATIVO A LOS POSTULADOS B SICOS DE LA CONTABILIDAD. Antecedentes Historicos De La Contabilidad. Desarrollo Historico De Las Contabilidades De Costos Financiera Gerencial Directiva O De Gestion Y Administrativa.

Por ejemplo no toma en cuenta el valor. Decimos pues que el valor contable es el valor actualizado del bien pues se ha tenido en cuenta el paso del tiempo o el uso del mismo. Es el valor actual de los flujos de efectivo futuros esperados de un activo o de una unidad generadora de efectivo a través de su utilización en el curso normal del negocio.

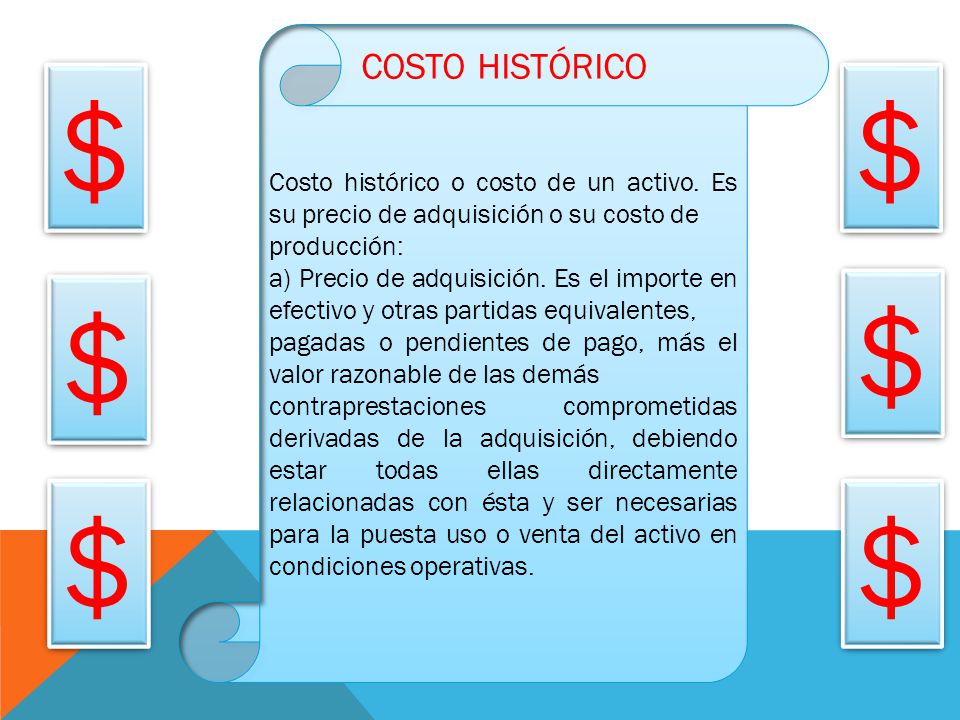

Se entiende por costo histórico de los activos su costo de adquisición adicionado con los valores que le son incorporados durante su vida. Las transacciones y eventos. Las transacciones y eventos económicos que la contabilidad cuantifica se registran según las cantidades de efectivo que se afecten o su equivalente o la estimación razonable que de ellos se haga al momento en que se consideren realizados contablemente.

VALOR HIST RICO ORIGINAL. A este valor se le adicionan todas los gastos que fueron necesarias para colocarlo en condiciones de funcionar o de generar renta. El valor contable también es conocido con el nombre de valor en libroDe acuerdo con el Plan General de Contabilidad o PGC el valor contable de un determinado elemento es el importe neto reflejado en la contabilidadA dicho valor contable habría que deducirle las correspondientes amortizaciones deterioros o las correcciones efectuadas a su valor.

De esta manera el valor histórico sobre todo se tiene en consideración en los casos de expropiación. El costo histórico amortizado es el costo histórico de un activo o pasivo más o menos la parte de su costo histórico reconocido anteriormente como gasto o ingreso. No obstante la dicotomía entre coste histórico y valor razonable no es tan marcado como podría parecer.

Por ejemplo si compramos un activo a un precio de adquisición de 5000 y hemos realizado. Mauro Alberto S nchez Hern ndez. BIBLIOTECA VIRTUAL de Derecho Econom a y Ciencias Sociales.

Según el Plan General de Contabilidad en adelante PGC el valor contable o en libros es. El importe neto por el que un activo o un pasivo se encuentra registrado en balance una vez deducida en el caso de los activos su amortización acumulada y cualquier corrección valorativa por deterioro acumulada que se haya registrado. Para el manejo de la información financiera el identificar dicho concepto representó un principio de contabilidad.

Esta p gina muestra parte del texto pero sin formato. Estas cifras deberán ser modificadas en el caso de que. Es el importe de los flujos de efectivo a recibir o pagar en el curso normal del negocio según se trate de un activo o de un pasivo respectivamente actualizado.

- Valor de desecho. El precio de hoy es de 11 por unidad. Es uno de los criterios de valoración recogido en el apartado 6º del Marco conceptual de.

Contabilidad Gubernamental y de la NIF A 2 comúnmente se acostumbra. C-15 19 7Valor en el tiempo es el componente del valor extrínseco de una opción atribuible al tiempo remanente antes de expirar la misma. Cuando se hablaba de valor histórico original con la aplicación de los Principios de.

Contabilidad y actualmente hablamos de valuación con el Postulado Básico de la. Es decir es el valor por el que un activo o un pasivo figura registrado en los libros de contabilidad. Los valores de los costos históricos no cambian de un año a otro por lo que no se viola el concepto de consistencia.

Es bastante extenso el tema pero en resumidas cuentas la contabilidad nació a partir del intercambio de bienes que existía en las antiguas civilizaciones. - Valor neto de realización.

El Uso Del Costo Historico Y El Valor Razonable En Las Mediciones

Gabilos Niif Aplicacion Del Valor Razonable

Principio Del Costo Historico Original By Haylander Domingo Vasquez

Costos Historicos Que Es Contabilidad Y Ejemplos

Costos Historicos Caracteristicas Ventajas Desventajas Ejemplos

Costos Historicos Que Es Contabilidad Y Ejemplos

Niif 13 Valor O Costo Historico

Costos Historicos Que Es Contabilidad Y Ejemplos

Principio De Valor Historico Original By Diana Escalante On Prezi Next

Criterios De Valoracion Contables El Coste Historico

Coste Historico O Coste Valor Contable Valor Residual Upv Youtube

Costo Historico Y Valor Razonable Youtube

Coste Historico O Valor Razonable Ninguno De Los Dos Es Perfecto

Contabilidad Texto Basico Contabilidad Quinta Edicion Horngren Harrison Bamber Cap 1 Contabilidad Y Entorno De Negocios Cap 2 Registro De Las Transacciones Ppt Descargar

Costo Historico De Los Activos Gerencie Com

Costos Historicos Que Es Contabilidad Y Ejemplos

Niif 13 Valor O Costo Historico

Valor Razonable Upv Youtube

Costo Historico Contabilidad Gubernamental

Posting Komentar untuk "Qué Es El Valor Historico En Contabilidad"